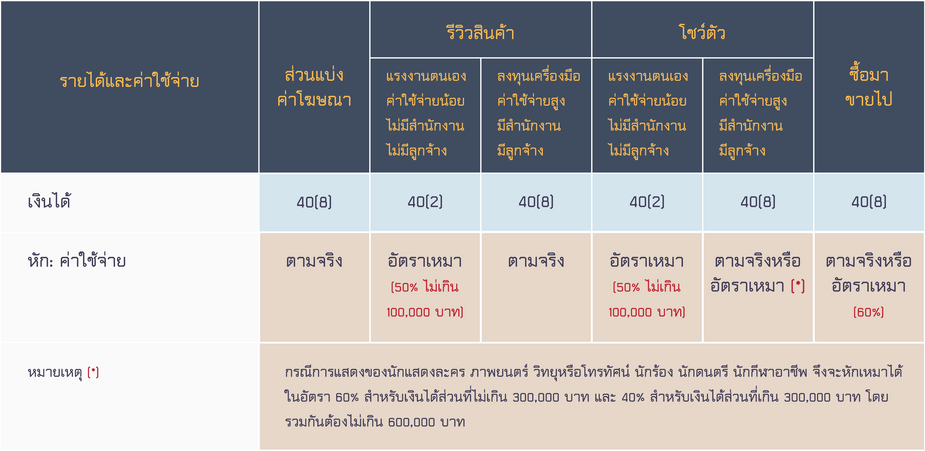

ภาษีการทำประกันให้พนักงาน

“ตั้งแต่เกิดสถานการณ์ของโรคร้าย ( Covid – 19 ) ทำให้การสนใจและการดูแลสุขภาพเป็นประเด็นที่น่าสนใจ แม้กระทั่งสังคมพนักงานบริษัท เริ่มมองหาษริษัทที่มีสวัสดิการที่มีประกันต่างๆ ดังนั้นบริษัทสามารถเลือกทำประกันกลุ่มแทนเพื่อไม่ให้ค่าเบี้ยประกันถือเป็นประโยชน์ส่วนเพิ่ม (รายได้) ของพนักงานในการคำนวนภาษีเงินได้บุคคลธรรมดา”

เมื่อบริษัท ซื้อประกันต่างๆให้พนักงาน

ประกันชีวิต ประกันสุขภาพ ประกันโรคร้าย ( Covid – 19 )

พนักงาน

- ถือเป็นเงินได้พนักงานตาม ม.40(1) ต้องนำไปรวมคำนวนภาษีเงินได้บุคคลธรรมดาด้วย

บริษัท

- บริษัทมีกำหนดระเบียบสวัสดิการให้กับทุกคนที่เป็นพนักงานทุกคนเป็นการทั่วไปไม่เลือกปฏิบัติ สามารถนำไปเป็นค่าใช้จ่ายในการคำนวนภาษีเงินได้นิติบุคคลได้

ประกันภัยกลุ่ม

พนักงาน

- ไม่ถือเป็นเงินได้พนักงาน ได้รับข้อยกเว้นตามกฏกระทรวง ฉบับที่ 126 ข้อ 2 (77) เงินได้เท่าที่นายจ้างจ่ายเป็นดอกเบี้ยประกันภัยให้แก่บริษัทประกันภัยที่ประกอบกิจการในราชอาณาจักร สำหนับกรมธรรม์ประกันภัยกลุ่มที่มีกำหนดเวลาไม่เกินหนึ่งปี เฉพาะในส่วนที่คุ้มครองค่ารักษาพยาบาล

บริษัท

- บริษัทมีกำหนดระเบียบสวัสดิการให้กับทุกคนที่เป็นพนักงานทุกคนเป็นการทั่วไปไม่เลือกปฏิบัติ สามารถนำไปเป็นค่าใช้จ่ายในการคำนวนภาษีเงินได้นิติบุคคลได้

ประกันชีวิต ประกันสุขภาพ ครอบครัวของพนักงาน

พนักงาน

- ถือเป็นเงินได้พนักงานตาม ม.40(1) ต้องนำไปรวมคำนวนภาษีเงินได้บุคคลธรรมดาด้วย

บริษัท

- บริษัทมีกำหนดระเบียบสวัสดิการให้กับทุกคนที่เป็นพนักงานทุกคนเป็นการทั่วไปไม่เลือกปฏิบัติ สามารถนำไปเป็นค่าใช้จ่ายในการคำนวนภาษีเงินได้นิติบุคคลได้

———————————————————————–

“จบทุกปัญหาเพียงแค่ปรึกษาเรา”

ได้อย่างรวดเร็ว

หรือกดเพิ่มเพื่อนที่ลิ้งค์ได้เลยค่ะ https://lin.ee/qMIpQ8m

รับจดทะเบียนบริษัท By ชลธี

หากสนใจข้อมูลเบื้องต้นที่เกี่ยวกับการทำบัญชีและการจัดตั้งบริษัท สามารถอ่านบทความได้ที่